Europa no es un único mercado contable. Son 27 mercados muy distintos, cada uno con su software de referencia, su propio papel para los asesores y su propio ritmo de reforma digital. Para nuestro informe State of European Accounting Tech 2026 encuestamos a 1.400 pymes (de 3 a 200 empleados) en diez países. Citaron más de 150 soluciones de contabilidad distintas. Ese solo dato lo dice casi todo.

Europa no es un mercado, sino un conjunto de mercados locales

No existe un único «sistema operativo» contable en Europa. A diferencia de EE. UU., el panorama se construye país por país, moldeado por las reglas fiscales nacionales, los estándares profesionales y los canales de distribución locales.

Los números lo confirman. En los diez países encuestados, el 54 % de las empresas gestiona la contabilidad internamente, el 20 % la externaliza por completo a un asesor, y el 27 % adopta un modelo híbrido que combina gestión interna y validación externa. Las empresas más pequeñas externalizan mucho más. Las pymes más grandes mantienen las finanzas internas y conservan un asesor para la supervisión.

Incluso los grandes proveedores internacionales juegan en clave local. Sage, Wolters Kluwer, TeamSystem y Visma operan mediante productos localizados, a menudo fruto de adquisiciones y adaptados a las reglas de cumplimiento de cada país. Plataformas realmente globales como Xero, NetSuite u Odoo aparecen en varios mercados, pero son la excepción en un panorama aún dominado por soluciones nacionales.

La conclusión práctica: el uso de software es multi-stack, no de una sola herramienta. La mayoría de las empresas usa varios sistemas a la vez, combinando una herramienta contable central con software complementario según sus procesos.

Dos formas de leer cada mercado: herramientas para asesores vs herramientas para pymes

Para entender cualquier mercado europeo hay que dividir el software contable en dos categorías.

Las herramientas pensadas para asesores se diseñan en torno al flujo del despacho: gestionar muchas carteras de clientes, producir el cumplimiento, presentar impuestos y preparar cuentas anuales. Las herramientas pensadas para pymes las usan directamente las empresas que llevan sus propios libros, desde apps de facturación en la nube hasta ERP completos. Un número creciente de plataformas sirve a ambos a la vez, dando a la pyme y a su asesor una vista compartida de los mismos datos.

La categoría de una herramienta determina cómo la integras, cómo se distribuye y cómo la priorizas. Llegar al canal de los asesores exige una estrategia comercial radicalmente distinta de la venta directa a pymes. Y en los mercados centrados en el asesor, Francia, Italia, España y Bélgica, ese canal es en la práctica la única vía viable para escalar. Una herramienta que no encaja en el flujo del asesor se topa con una barrera estructural de adopción, por buena que sea.

El mapa país por país

Así se reparten los diez mercados: quién controla el flujo de trabajo, qué herramientas dominan y en qué punto está la facturación electrónica.

🇫🇷 Francia: liderada por los asesores, con retadores cloud al alza

Francia tiene 5,2 millones de pymes y una de las profesiones contables más reguladas de Europa. Los experts-comptables tienen autoridad legal sobre las cuentas anuales y los impuestos, y cerca del 80 % de las microempresas les externaliza la contabilidad por completo. Las suites históricas son Cegid Quadra y Sage Génération Expert, con Fulll y Cegid Loop como retadores cloud. Pennylane y Tiime conectan a pymes y asesores sobre datos compartidos, y Pennylane ha crecido rápido desde 2020. La facturación electrónica B2B será obligatoria a partir de septiembre de 2026.

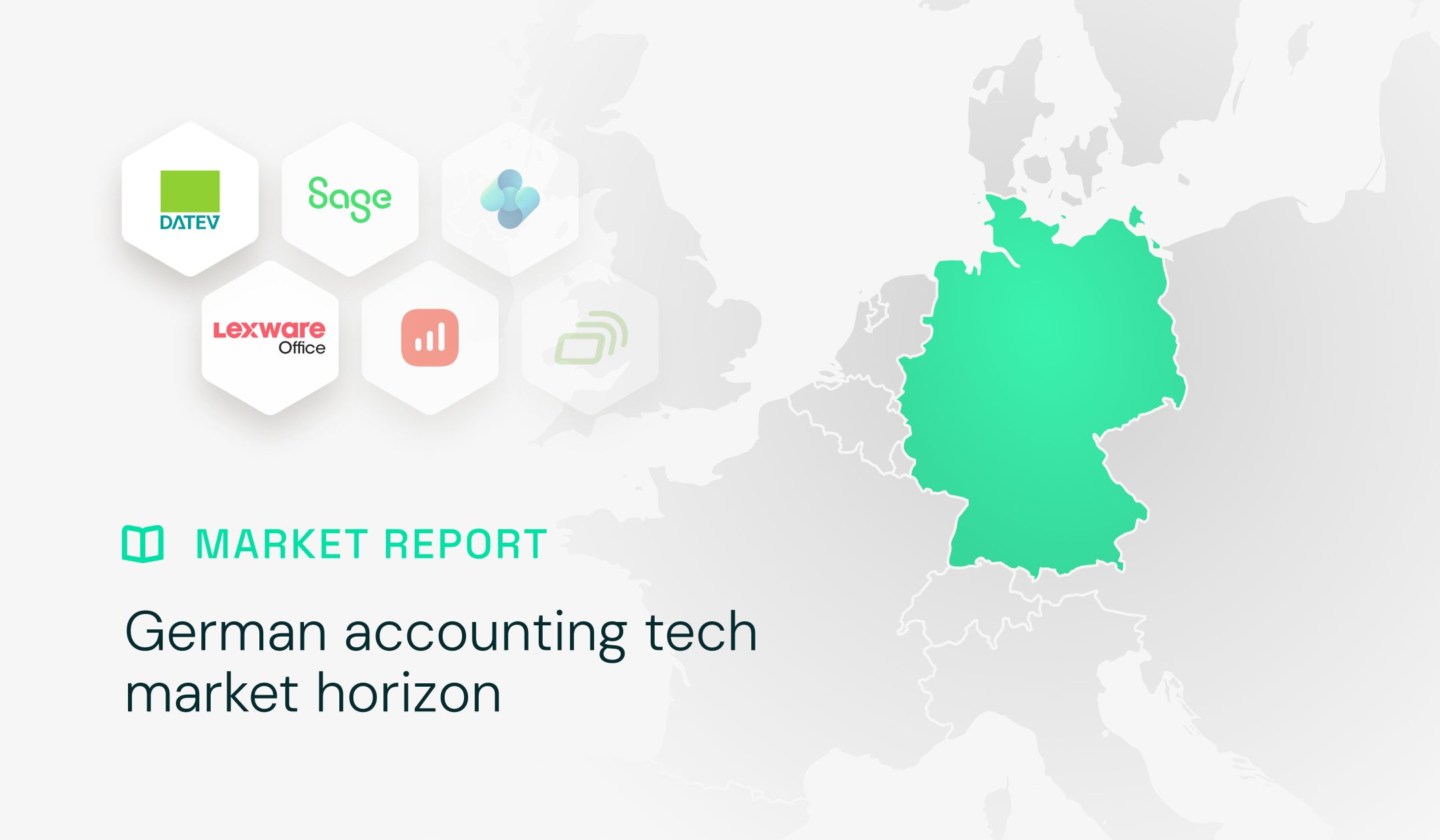

🇩🇪 Alemania: el mercado más dependiente del asesor de Europa

Alemania tiene 3,1 millones de pymes y, para la mayoría, la contabilidad se delega por completo en un Steuerberater (asesor fiscal), que a menudo gestiona también las nóminas. La pyme rara vez toca el sistema de producción, así que es el asesor quien elige el software. DATEV está en el centro del mercado, con un 47 % en nuestra encuesta que casi con seguridad subestima su alcance real. Lexware Office y Sevdesk se dirigen más a las pymes. Las empresas deben poder recibir facturas electrónicas estructuradas desde enero de 2025, y la emisión será obligatoria desde 2027 para empresas con facturación superior a 800.000 € y desde 2028 para el resto.

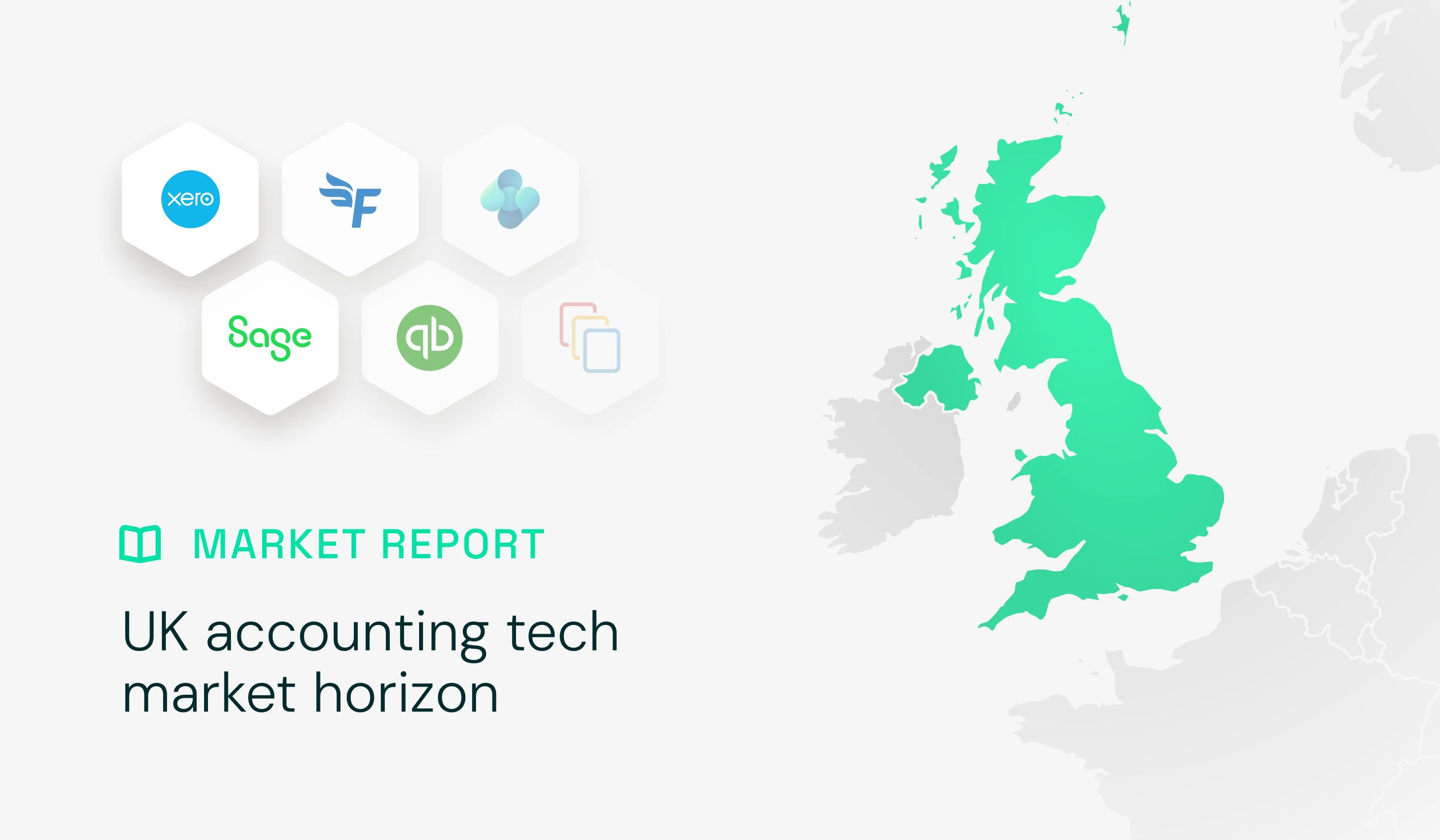

🇬🇧 Reino Unido: competitivo, cloud-first, guiado por el asesor

El Reino Unido tiene 5,5 millones de pymes y el mercado más competitivo de nuestro panel, con la mayor tasa de uso multi-herramienta: 89 de 200 encuestados británicos usan dos o más herramientas. Xero, QuickBooks y FreeAgent dominan la capa de pymes y asesores, todas construidas sobre el uso compartido asesor-cliente. Sage abarca tres productos (Sage 50, Sage 200, Sage Intacct) según el tamaño de la empresa. Los asesores británicos actúan como consultores estratégicos que ayudan a sus clientes a elegir y operar su propio software, en lugar de asumir los libros por completo. Está previsto un mandato de facturación electrónica basado en Peppol para 2029.

🇪🇸 España: manda la asesoría

España tiene 2,9 millones de pymes y unas 150.000 pequeñas asesorías y despachos. Cerca del 80 % de las pymes españolas externaliza la contabilidad y la fiscalidad, y muchas nunca ven el software. El mercado de despachos está dominado por la suite A3 de Wolters Kluwer y el ecosistema Sage. Los emprendedores con más soltura tecnológica usan a veces herramientas más ligeras como Holded. Dos reformas están redibujando el mercado: Veri*Factu (software de facturación certificado) desde 2027, y la obligación de facturación electrónica B2B de la ley Crea y Crece, prevista para grandes empresas a finales de 2027 y para el resto a lo largo de 2028.

🇮🇹 Italia: pionera de la factura electrónica, anclada en el commercialista

Italia tiene 4,2 millones de pymes y fue la pionera de la facturación electrónica en la UE: B2B obligatoria desde 2019 a través de la plataforma pública SDI. También es el país con la menor tasa multi-software de nuestro panel, apenas un 19 %, lo que refleja una contabilidad que sigue siendo un flujo de un solo sistema gestionado por el asesor. El mercado se organiza en torno a tres familias: TeamSystem (Studio, Azienda, Gamma, Alyante), Zucchetti (AGO Infinity) y Wolters Kluwer (B.Point y el nativo cloud Genya).

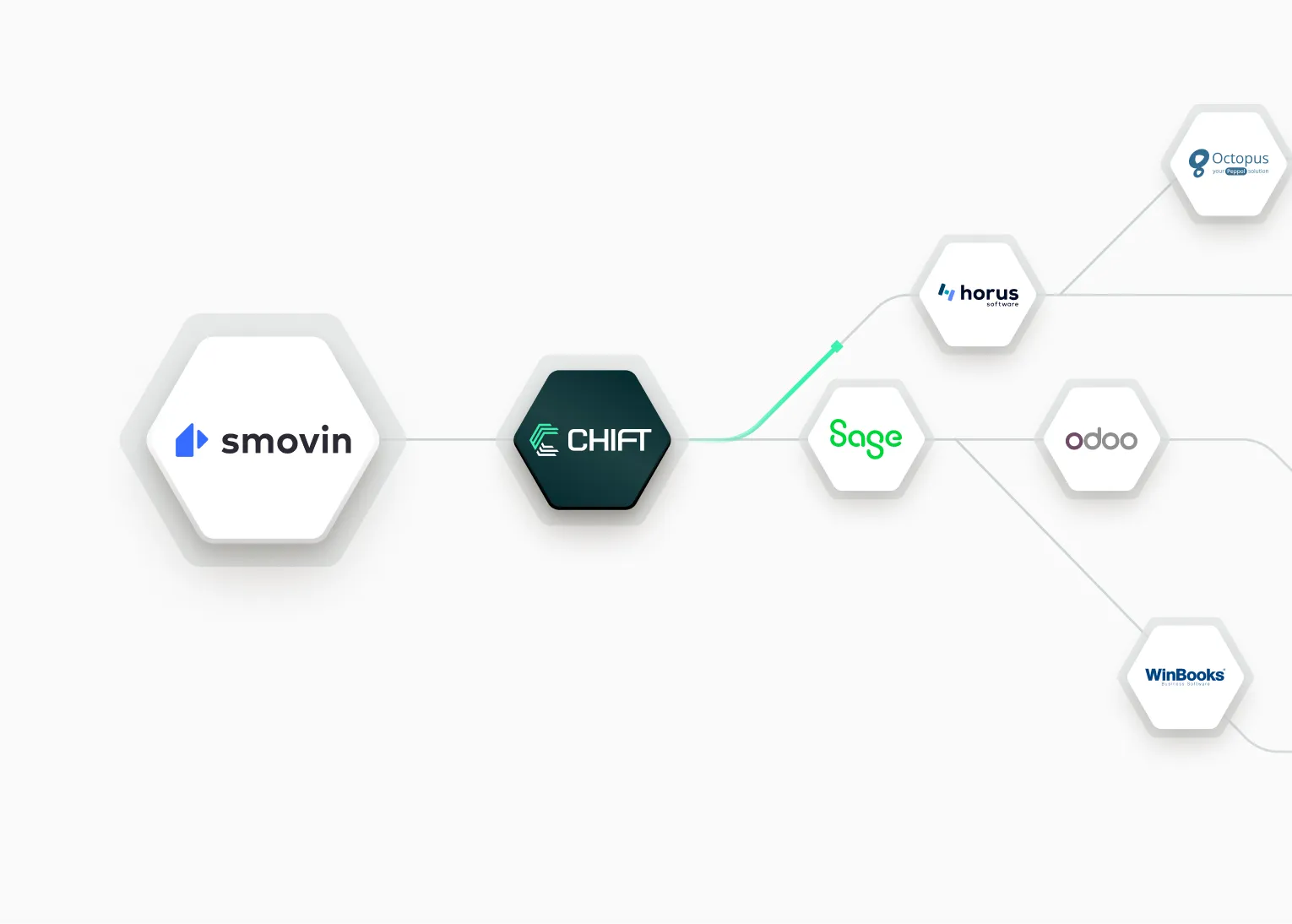

🇧🇪 Bélgica: un país, dos submercados

Bélgica se convirtió en uno de los mercados de facturación electrónica más avanzados de Europa cuando la factura electrónica B2B estructurada vía Peppol pasó a ser obligatoria el 1 de enero de 2026. Los asesores colegiados gestionan todo el flujo para la mayoría de las pymes, y en empresas de menos de 50 empleados la contabilidad está casi totalmente externalizada. El mercado se divide claramente por región. Flandes es cloud-first y colaborativo (Exact Online, Octopus, Yuki, Adsolut), mientras que Valonia sigue siendo más on-premise y gestionada por integradores (Winbooks, Sage BOB50, Horus, Odoo). Entrar en Bélgica es, en realidad, entrar en dos mercados distintos.

🇳🇱 Países Bajos: digitalmente avanzados y best-of-breed

Los Países Bajos tienen 1,5 millones de pymes y están entre los mercados más maduros de Europa. Los emprendedores neerlandeses suelen empezar sin asesor y lo incorporan más tarde, sobre todo para el cumplimiento y las cuentas anuales, por lo que los asesores actúan como socios de cumplimiento más que como consejeros desde el primer día. Exact Online y AFAS estructuran el mercado, seguidos de una larga cola de herramientas para pymes (e-boekhouden, Moneybird) y software para asesores (Twinfield, Yuki, Visma AccountView). Una fuerte cultura best-of-breed lleva a las empresas a combinar herramientas distintas para contabilidad, facturación, gastos y nóminas, lo que hace de la conectividad una necesidad práctica. La facturación electrónica B2B no es obligatoria.

🇸🇪 Suecia: consolidada, colaborativa, centrada en Fortnox

Suecia tiene 1,2 millones de pymes y un mercado donde la frontera entre herramientas para pymes y para asesores se ha difuminado. Fortnox es el líder indiscutible, presente en el 80 % o más de los despachos con cinco o más empleados, y construido sobre el acceso compartido entre pymes y asesores. Visma Spiris (antes Ekonomi) es la segunda gran plataforma. Las pymes suelen llevar el día a día y se apoyan en un asesor para el cumplimiento y el cierre. La consolidación impulsada por fondos de inversión traslada cada vez más las decisiones de software al nivel de grupo. La facturación electrónica B2B aún no es obligatoria.

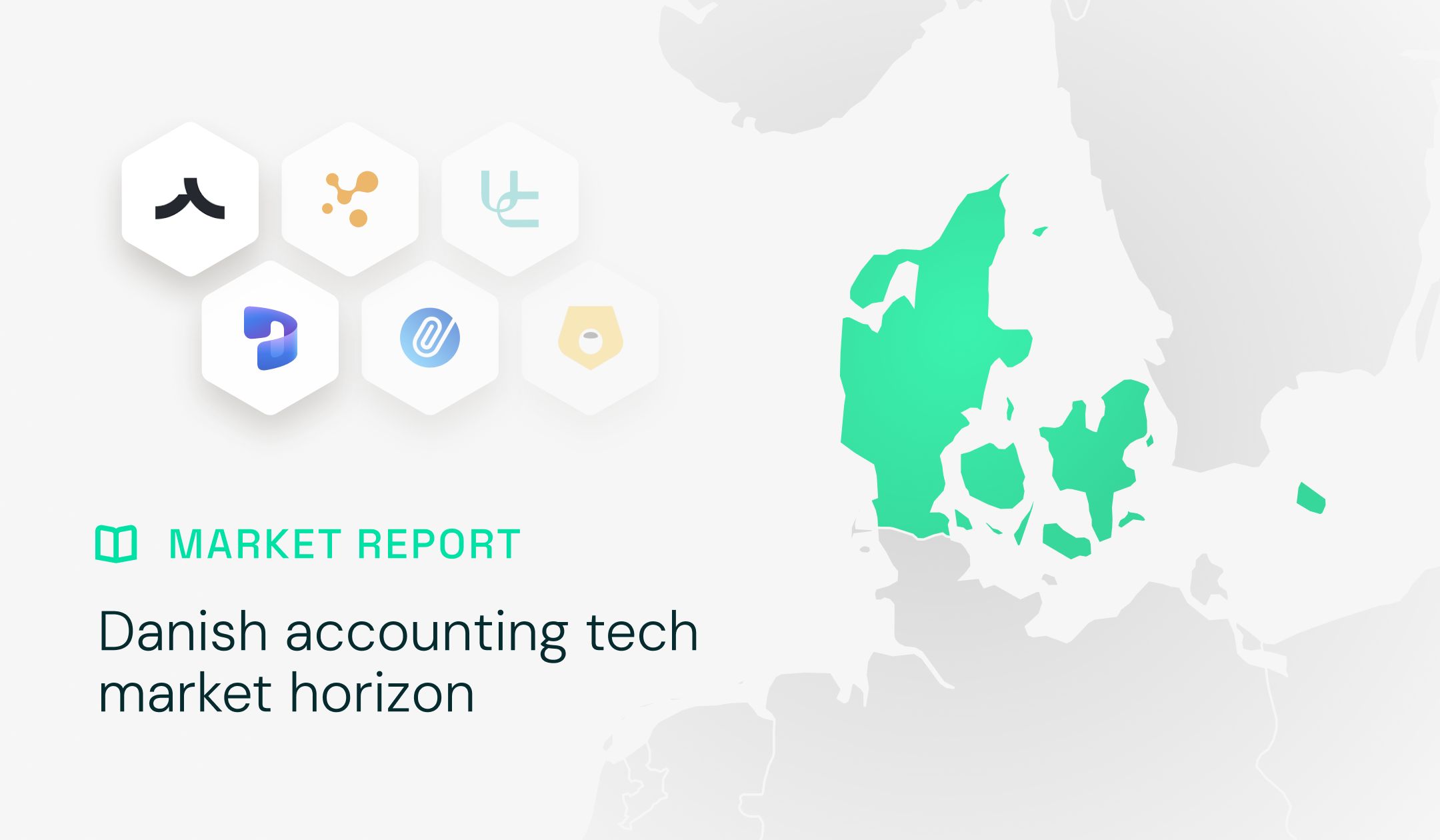

🇩🇰 Dinamarca: la regulación hizo del digital la norma

Dinamarca tiene 300.000 pymes y un mercado moldeado por la ley: la Bookkeeping Act pone fin en la práctica a los libros manuales y las hojas de cálculo en la contabilidad oficial, convirtiendo el software contable certificado en el estándar. Visma e-conomic es el líder indiscutible, sirviendo a pymes y asesores en un mismo entorno, seguido de Dinero, Uniconta y Billy by Ageras. Más de 100 sistemas de contabilidad están registrados oficialmente ante la autoridad empresarial danesa, y ese requisito de certificación es una barrera de entrada real para cualquier nuevo proveedor. Domina el modelo híbrido: las pymes llevan el día a día y los asesores el cumplimiento.

🇳🇴 Noruega: plataformas colaborativas y factura electrónica temprana

Noruega tiene 600.000 pymes y un modelo muy colaborativo en el que pymes y asesores trabajan en las mismas herramientas, principalmente Tripletex, Fiken y PowerOffice. El país es uno de los más avanzados de Europa en infraestructura de facturación electrónica, con cerca de la mitad de las facturas B2B y B2G ya intercambiadas electrónicamente vía Peppol. Esa madurez llevó al gobierno a acelerar su mandato: la emisión de facturas electrónicas estructuradas será obligatoria para las empresas con obligaciones contables a partir del 1 de enero de 2027.

{{CTA-1}}

La ola regulatoria convierte la conectividad en estrategia

En toda Europa, las reformas de facturación electrónica y contabilidad digital llegan en calendarios que se solapan: Italia desde 2019, Bélgica desde enero de 2026, Francia desde septiembre de 2026, Noruega y Alemania desde 2027, España a lo largo de 2027 y 2028, y Reino Unido en 2029.

Estas reformas no solo cambian un formato de factura. Empujan a las pymes hacia herramientas conformes y aumentan la adopción multi-software, porque las empresas suelen combinar su plataforma contable con una capa separada de cumplimiento o facturación. Cuantas más herramientas en la pila, más datos tienen que moverse entre ellas. Por eso las integraciones se están convirtiendo en infraestructura básica y no en un extra, y por eso la conectividad es hoy una decisión estratégica, no un detalle técnico.

Qué significa esto para los proveedores de software

Expandirse por Europa exige más que traducir tu interfaz. Exige un enfoque mercado por mercado: entender cómo funciona realmente la contabilidad en cada país, quién decide qué software se adopta y la capacidad de conectarse con una amplia gama de herramientas propias de cada país.

El premio crece rápido. Como resume un experto en nuestro informe, el software de contabilidad en Europa es un mercado de unos 6.000 millones de euros, mientras que los servicios contables rondan los 100.000 millones. A medida que la automatización permite que menos asesores atiendan a más clientes, el valor se desplaza de forma constante de los servicios al software, difuminando la frontera entre ambos y multiplicando la oportunidad.

Para los proveedores SaaS y las fintech, esa transición solo es capturable si tu producto sabe conectarse a las herramientas financieras que tus clientes ya usan. En un mercado fragmentado, la capa de integración marca la diferencia entre entrar en un país y entrar en diez.

¿A qué herramientas se conecta ya Chift?

Conocer el mapa es una cosa. Conectarse a él es otra. Esto es lo que cubre hoy la conectividad contable activa de Chift, frente a las herramientas que dominan cada mercado. Una sola integración a Chift las activa todas en un clic.

🇫🇷 Francia: Pennylane, Acd, Cegid Loop, Fulll, MyUnisoft, Sage Génération Experts, Sage 100 FR, Sage 50 FR y Tiime. Cubre tanto las suites para asesores como las plataformas cloud que conectan a las pymes con sus experts-comptables.

🇩🇪 Alemania: DATEV, la columna vertebral del mercado alemán, además de Sevdesk by Cegid para el segmento pyme cloud y Business Central para el mid-market.

🇬🇧 Reino Unido: Xero, QuickBooks, FreeAgent, Sage Intacct y Business Central. Toda la capa alta y colaborativa del mercado británico, cubierta.

🇪🇸 España: a3ERP y Sage 200 ES para el canal de las asesorías, Holded para las pymes con soltura tecnológica, y Odoo, Oracle NetSuite y Business Central para las empresas en crecimiento.

🇮🇹 Italia: TeamSystem Reviso, de la familia dominante TeamSystem, junto a Business Central y Oracle NetSuite para las pymes que pasan al ERP.

🇧🇪 Bélgica: cobertura completa de ambos submercados. Exact, Octopus y Yuki para la Flandes cloud-first, y WinBooks, Sage BOB50, Horus y Odoo para Valonia.

🇳🇱 Países Bajos: Exact, AFAS, Twinfield, Yuki, e-Boekhouden.nl, Moneybird, Minox y SnelStart. Una cobertura profunda para uno de los mercados más best-of-breed de Europa.

🇸🇪🇩🇰🇳🇴 Países nórdicos: Tripletex y Fiken en Noruega, además de Visma Spiris y Visma eAccounting en Suecia, con una cobertura nórdica que crece en toda la región.

Creamos y publicamos nuevos conectores cada mes, así que esta lista no deja de crecer. Consulta la cobertura activa completa en nuestra página de integraciones.

¿Quieres todos los datos? Descarga el informe completo State of European Accounting Tech 2026.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.webp)

.webp)

.webp)

.jpg)

.webp)

.avif)