Septembre 2026 pour les grandes entreprises et ETI, septembre 2027 pour les PME, TPE et micro-entreprises. La France est ici le calendrier le plus avancé, mais l'e-reporting est une tendance de fond à l'échelle européenne. Les données à produire, leur structure, leur granularité fiscale, concerneront l'ensemble des marchés européens.

La charge repose entièrement sur les éditeurs de logiciels de caisse : c'est leur système qui doit produire des données conformes.

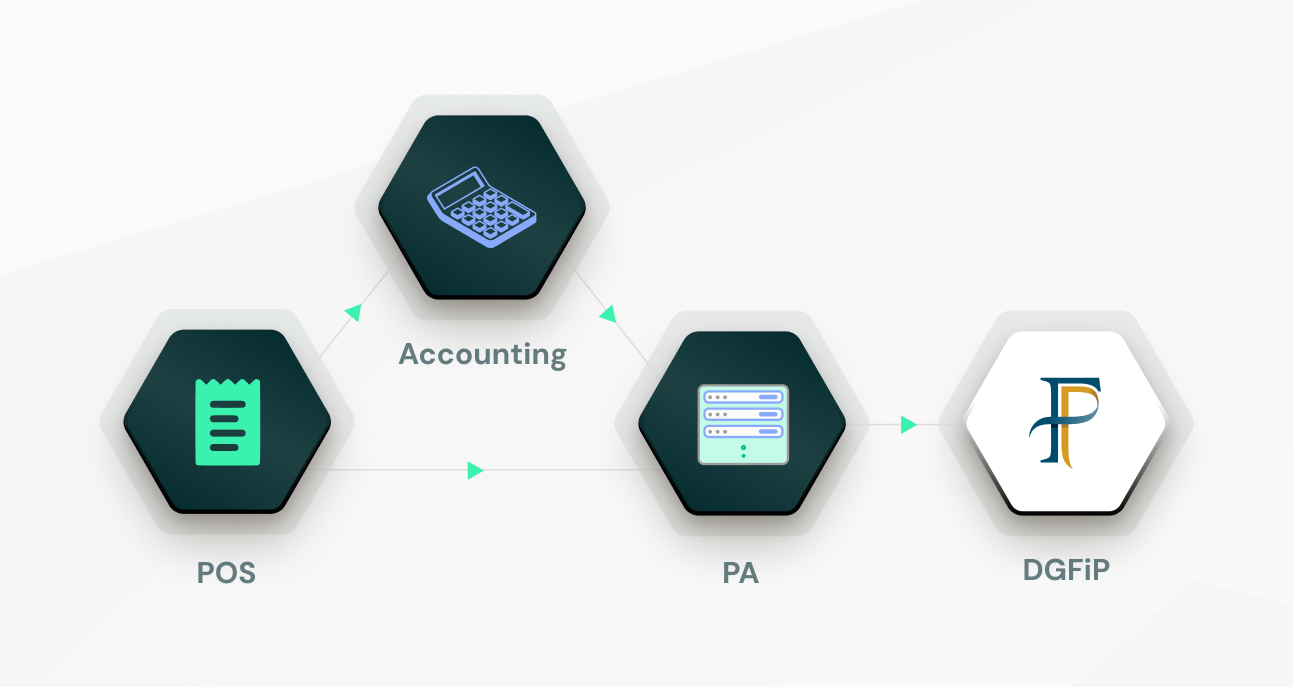

Ce qu'est vraiment l'e-reporting, et pourquoi la caisse est au centre

Contrairement à la facturation électronique entre entreprises, l'e-reporting concerne toutes les ventes B2C, les transactions B2B internationales, les régimes spécifiques de TVA et les données liées aux encaissements. Tout ce qui passe par une caisse, donc.

La chaîne de transmission est la suivante : les données partent du système de caisse, transitent éventuellement par un logiciel de gestion, puis sont transmises à une Plateforme Agréée (PA) qui les achemine vers la DGFiP. Si la caisse ne produit pas des données structurées, normalisées et fiscalement exactes dès le départ, toute la chaîne s'effondre.

La France compte plus de 4 000 solutions de caisse (dont une partie seulement certifiée); chacune avec son propre modèle de données et son traitement TVA. Cette fragmentation rend l'harmonisation non seulement nécessaire mais urgente.

Ce que beaucoup ignorent encore : se connecter à une PA ne suffit pas

Il existe une confusion fréquente qu'il faut dissiper. Un éditeur de caisse pourrait légitimement se dire : "je me connecte à une Plateforme Agréée, mes données partent à la DGFiP, je suis conforme." C'est vrai sur le plan fiscal. Mais ça ne répond qu'à la moitié du problème.

La PA est un canal de transmission inter-entreprise et vers l'administration fiscale. Mais ces plateformes ne transmettent pas d’office les informations à la comptabilité de l’entreprise. Paradoxalement, sans intégrations entre la PA et l’outil de comptabilité, le processus reste “manuel” malgré la réforme de la facturation électronique. Or, c’est bien l’entreprise (et donc souvent son expert comptable) qui doit valider la TVA.

Pendant ce temps, le commerçant a un comptable, interne ou externe, qui doit suivre l'activité, préparer les déclarations de TVA et clôturer les comptes. Ce comptable travaille dans un logiciel que la PA n'alimente pas. Si la caisse ne lui envoie pas les données directement, en continu et dans le bon format, il continue à travailler avec des exports manuels, des fichiers envoyés par mail,...

C'est là que la fréquence de l'e-reporting change tout. Selon le régime déclaratif, les entreprises devront transmettre leurs données tous les 10 jours pour un régime mensuel, ou tous les mois pour un régime trimestriel. Par rapport aux pratiques actuelles, c'est une fréquence multipliée par trois.

Un commerçant qui extrait manuellement ses données de caisse tous les 10 jours pour les envoyer à son comptable, et un expert-comptable qui les retraite à chaque fois pour produire une déclaration, c'est un processus ingérable. La question n'est pas de savoir si ce fonctionnement va tenir, c'est qu'il ne tiendra pas.

Le fossé entre les données de caisse et les systèmes comptables a toujours existé. Il était tolérable à l'ancienne cadence. Il devient intenable à la nouvelle, et la responsabilité de cette désorganisation reposera sur le logiciel de caisse que le commerçant utilise.

Le comptable reste indispensable, et l'e-reporting ne change pas ça !

Une bonne façon de comprendre ce que l'e-reporting change, c'est de penser au prélèvement à la source. L'État perçoit l'impôt en temps réel, directement sur le salaire. Il dispose ainsi d'une vision continue et précalculée de ce qui lui est dû à l'échelle du pays. Mais personne ne supprime pour autant la déclaration annuelle. Pourquoi ? Parce que le prélèvement à la source est une approximation. C'est le contribuable, souvent accompagné de son conseiller, qui fait le correctif en fin d'année avec toutes les informations réelles.

L'e-reporting fonctionne exactement de la même façon. La DGFiP disposera d'une image fréquente et précalculée de la TVA collectée à travers le pays. Mais c'est l’entreprise, et son comptable, qui restera responsable de la cohérence finale : vérifier que les données transmises correspondent à la réalité de l'activité, corriger les écarts, réconcilier les flux. Pour faire ce travail, les experts-comptables doivent accéder aux mêmes données que celles qui ont été transmises à la DGFiP, directement dans leur outil de production. Un comptable qui découvre les données de son client une fois par trimestre ne pourra tout simplement plus assurer ce rôle de garant et de conseil.

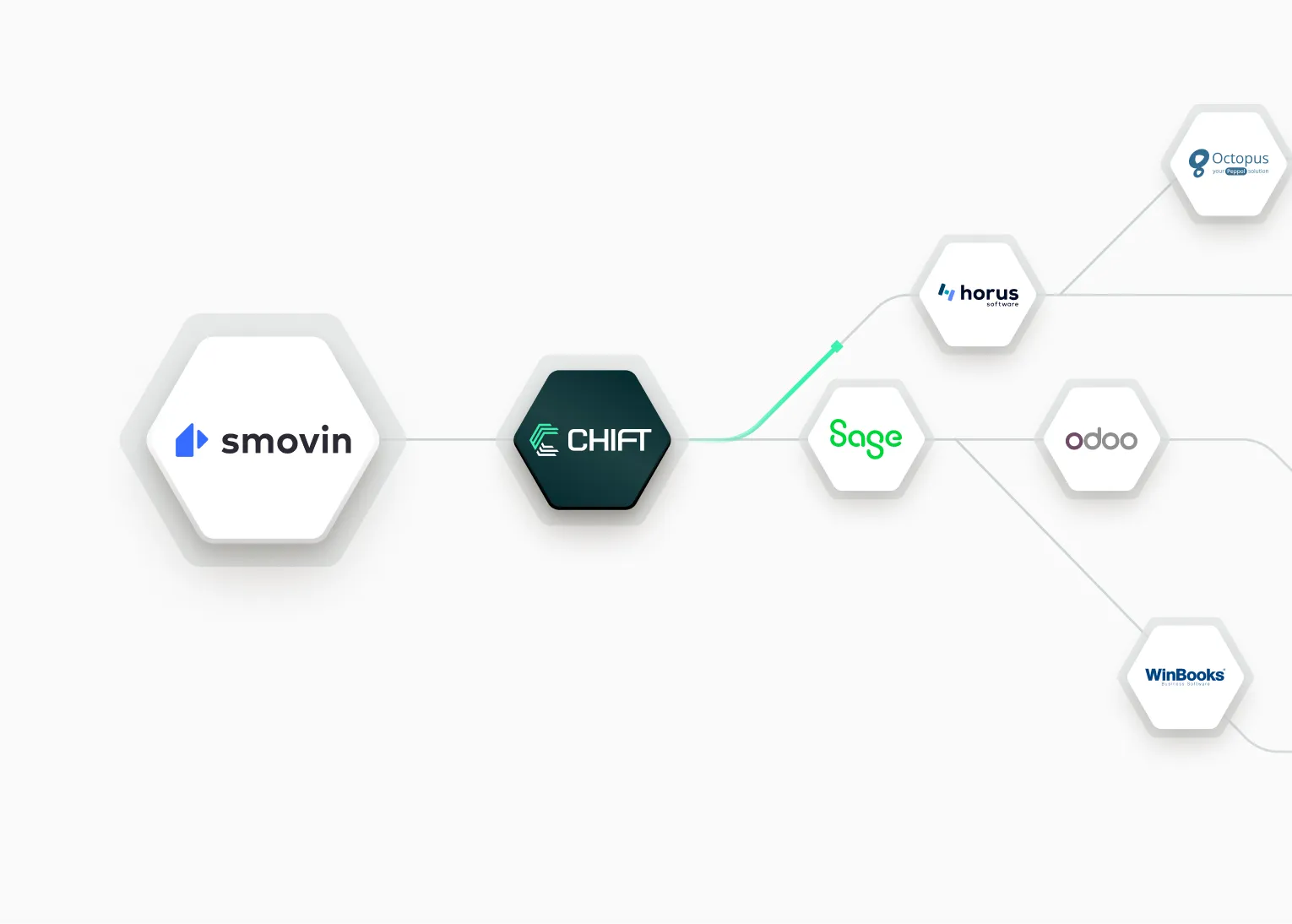

Ce que Chift fait concrètement

L'éditeur de caisse a une responsabilité : faire évoluer ses exports ou son API pour produire les données e-reporting attendues par l'administration. Chift a digéré l'intégralité des spécifications réglementaires et les a traduites en documentation technique claire, pour que l'éditeur sache exactement ce qu’il doit exposer comme données (voir la documentation technique).

Ces spécifications s'appuient sur le cadre français, le plus immédiat, mais la structure des données attendues s'inscrit dans une logique européenne. Les éditeurs qui s'y conforment aujourd'hui posent les bases d'une conformité qui vaudra bien au-delà des frontières.

La caisse expose les bonnes données, et à partir de là, Chift gère.

Comment ?

Chift se connecte à la caisse, récupère ces données et les distribue automatiquement à l'ensemble des logiciels comptables du marché, avec la bonne ventilation TVA, la bonne qualification de chaque transaction et le bon mode de règlement. Zéro intégration à construire, zéro maintenance à prévoir côté éditeur de caisse.

Dans les cas où la connexion comptable ne suffit pas, ou n'est pas possible, Chift propose une connectivité directe avec une Plateforme Agréée. L'éditeur de caisse peut ainsi garantir la transmission des données à la DGFiP dans tous les scénarios, sans avoir à sourcer ni intégrer une PA lui-même. Chift noue les partenariats et gère la technique, l'éditeur de caisse n'a qu'à activer la connectivité après contractualisation avec le fournisseur de son choix.

Résultat

Une couverture totale, de la donnée de caisse en compta, tout en passant par la DGFiP, pour tous les cas de figure.

Ce que ça change pour les éditeurs de caisse

Un commerçant ne devrait pas avoir à penser à l'e-reporting, et encore moins le vivre comme une contrainte. Bien adressée, c'est une opportunité de digitaliser des processus encore trop manuels et de se concentrer sur ce qu'il fait de mieux.

C'est le rôle que peut jouer un logiciel de caisse : faire de cette réglementation une expérience transparente, voire un vrai gain de temps pour ses clients.

Les éditeurs qui endossent ce rôle deviennent des partenaires de référence, pour leurs clients comme pour les experts-comptables. Ces derniers ont besoin de caisses qui alimentent leurs logiciels avec des données fiables et continues. Ceux qui répondent à cette exigence aujourd'hui poseront les standards. Les autres subiront.

Le calendrier ne se négocie pas. La question est de savoir qui sera prêt.

Prêt à rendre votre caisse conforme à l'e-reporting? Parlons-en.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.webp)

.webp)

.webp)

.jpg)

.webp)

.avif)