La réforme de la facturation électronique ne se limite pas à la dématérialisation des factures.

Dès 2026, en France, l'ensemble des entreprises devront transmettre leurs données transactionnelles à l'administration dans le cadre de l'obligation d'e-reporting.

Contrairement à l'e-invoicing qui concerne principalement les flux B2B, l'e-reporting repose directement sur l'exploitation des systèmes de caisse et des données de transaction en temps réel.

C'est dans ce contexte que les solutions de caisse s'imposent comme un pilier essentiel de la mise en conformité réglementaire.

Pourquoi le e-reporting concerne directement les caisses

L’e-reporting couvre tous les flux exclu par la facture électronique :

- Ventes B2C (tous les commerces, restauration, services…)

- Ventes B2B internationales

- Régimes spécifiques de TVA

- Données liées aux paiements pour les activités soumises à la TVA sur encaissements.

En d'autres termes : les systèmes de caisse constituent le référentiel primaire des données fiscales exigées par la Direction Générale des Finances Publiques.

En 2027, plus de 2,2 millions d'entreprises devront déclarer leurs ventes B2C via l'e-reporting.

L'infrastructure technologique de cette mise en conformité reposera sur leurs solutions de caisse.

Un calendrier clair : 2026 et 2027

Comme la facture électronique :

- Septembre 2026 : assujettissement des grandes entreprises et des entreprises de taille intermédiaire (ETI)

- Septembre 2027 : extension aux PME, TPE et micro-entreprises

Face à cette échéance réglementaire, les éditeurs et intégrateurs de solutions de caisse doivent anticiper dès à présent la mise en conformité de leurs infrastructures, afin de garantir la capacité de transmission des données fiscales au moment de l'entrée en vigueur des obligations pour leurs clients.

Un défi technique pour les caisse et une opportunité de se démarquer

L'e-reporting impose une transformation en profondeur des capacités des systèmes de caisse :

- Normalisation des données de ventes

- Gestion différenciée des taux de TVA et traitement des régimes dérogatoires

- Distinction entre livraisons de biens, prestations de services et opérations internationales

- Traçabilité des paiements, annulations et régularisations

- Production de fichiers structurés conformes au cahier des charges de la DGFiP

- Capacité d’alimenter les systèmes ERP, solutions comptables et plateformes de dématérialisation certifiées.

Un écosystème fragmenté face à un impératif d'harmonisation

Le marché français compte plus de 4 000 systèmes de caisse, caractérisés par une forte hétérogénéité et une absence de normalisation généralisée.

Dans ce contexte, les éditeurs qui anticipent cette transformation réglementaire disposeront d'un avantage concurrentiel déterminant.

Ils seront en mesure de proposer des solutions nativement conformes, positionnant ainsi leurs clients en situation de maîtrise dès l'entrée en vigueur des obligations.

Pourquoi les experts-comptables comptent sur les caisses

Les cabinets d'expertise comptable constituent la premiere ligne d'accompagnement des entreprises. Leur capacité d'intervention repose sur un prérequis fondamental : disposer de données issues des systèmes POS qui soient fiables, normalisées et aisément exploitables dans leurs chaînes de traitement.

Si le dispositif d'e-reporting est encore peu connu au sein des entreprises utilisatrices, la profession comptable amorce déjà sa transformation : sélection des Plateformes de Dématérialisation Partenaires (PDP), harmonisation des référentiels TVA, architecture de supervision des flux déclaratifs, déploiement du Portail Public de Facturation...

Les attentes opérationnelles vis-à-vis des solutions de caisse

Les cabinets comptables exigent des systèmes de caisse :

- Des données exploitables

- Une structuration conforme aux standards

- Une granularité fine dans le traitement et la ventilation de la TVA

- Des capacités d'intégration simples avec leurs outils.

Les éditeurs de solutions POS qui répondent à ces exigences s'imposent naturellement comme des partenaires stratégiques de référence.

Intégration : la clé pour réussir la réforme

Le e-reporting repose sur la communication fluide entre :

- Les systèmes de caisse,

- Les outils comptables / ERP

- Les Plateformes Agréées (PA) chargées de transmettre les données à la DGFiP.

Deux modèles sont possibles :

- POS → Comptabilité → PA → DGFiP

- POS → PA → DGFiP

Dans les deux cas, les caisses doivent être capables d’alimenter les acteurs aval avec des données fiables et complètes.

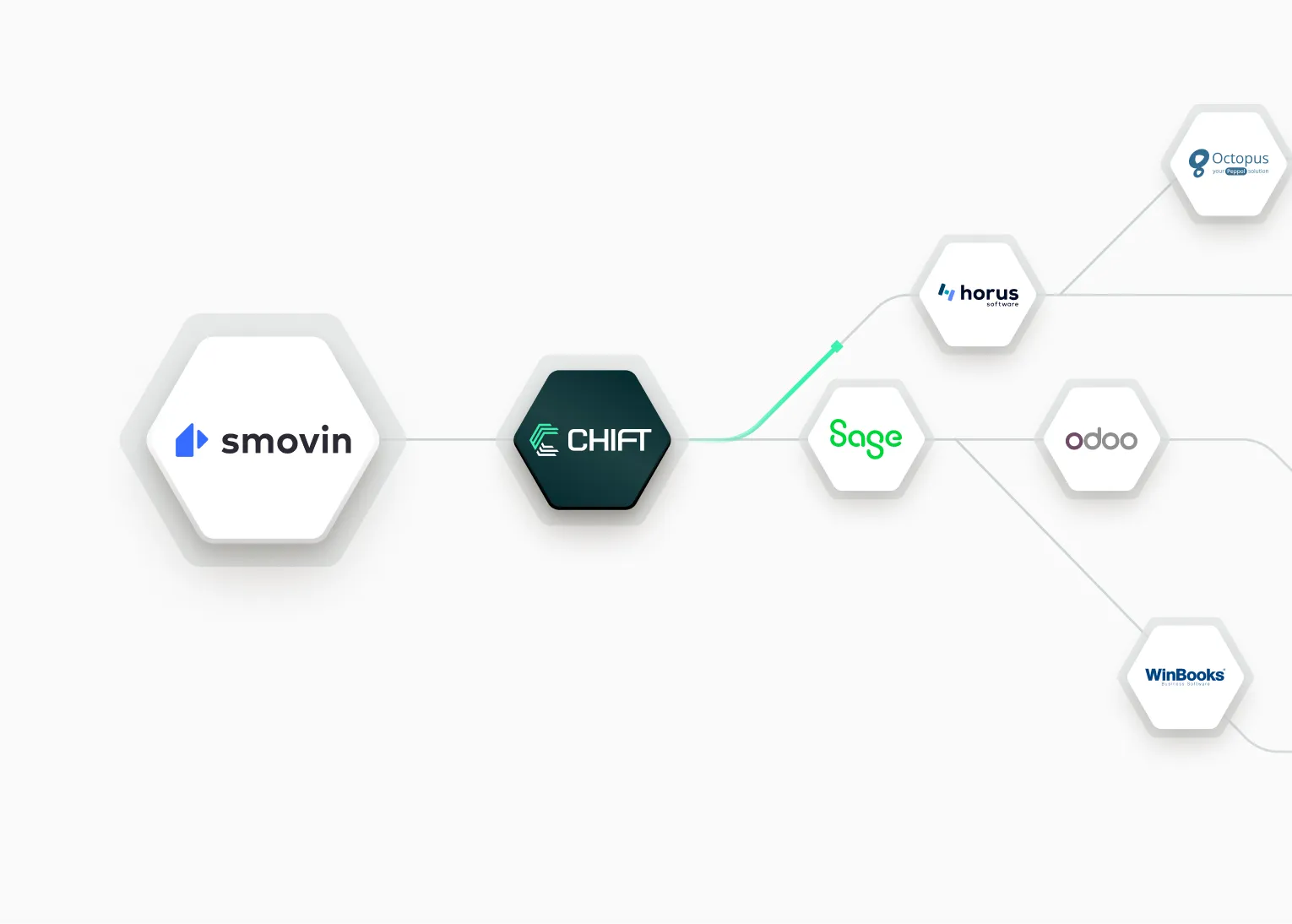

Chift : la couche de connectivité qui simplifie tout

Chift facilite l'adaptation des systèmes de caisse aux exigences de l'e-reporting grâce à une infrastructure technologique complète :

- Une API unifiée pour connecter systèmes de caisse, solutions comptables et Plateformes Agréées

- Des mappings TVA standardisés

- Une récupération automatisée des données de ventes

- Une synchronisation continue entre systèmes

- Des flux prêts pour l’e-reporting

- Une architecture éprouvée déjà utilisée dans des milliers d’intégrations caisse ↔ comptabilité.

Avec Chift, les éditeurs POS ne sont pas contraints de refondre intégralement leurs système : ils s'appuient sur une plateforme conçue pour absorber la complexité réglementaire et assurer la normalisation fiscale de leurs données.

L’e-reporting : contrainte réglementaire ou opportunité stratégique ?

Pour les éditeurs POS, l'e-reporting constitue avant tout une opportunité :

- Proposer une solution prête pour la réforme

- Devenir un acteur clé de la chaîne comptable et fiscale

- Renforcer la collaboration avec les experts-comptables

- Offrir une expérience intégrée et fiable à leurs clients

- Se différencier sur un marché fragmenté.

Anticiper pour s'imposer

L'e-reporting confère aux systèmes de caisse un rôle central dans l'architecture de conformité fiscale des entreprises.

Les éditeurs qui engagent dès aujourd'hui leur transformation technologique s'imposeront demain comme les solutions de référence du marché.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.webp)

.webp)

.webp)

.jpg)

.webp)

.avif)